Las Partidas Arancelarias. Cuidado con los matices y la letra pequeña.

Conocer la partida arancelaria de un producto es clave para calcular el coste real de una importación. Pero mucho cuidado que los productos no siempre se clasifican dentro de la partida que a primera ...

En la imagen de la izquierda podéis ver una cortina confeccionada. Imaginemos que la traemos de China empaquetada con su código de barras y lista para vender directamente a nuestro cliente final. Es una cortina que lleva unos bordados y su composición es 100% poliéster.

En la imagen de la derecha podéis ver un tejido que se va a vender como tal, en tejido y por metros. El cliente final podrá entrar a la tienda y comprar 10 metros de tejido para hacerse unas cortinas o para hacerse unos cojines a juego. El tejido es 100% poliéster y lleva unos bordados y un bajo confeccionado.

Os dejo varias partidas arancelarias para que decidáis cual es la correcta:

En la imagen de la izquierda podéis ver una cortina confeccionada. Imaginemos que la traemos de China empaquetada con su código de barras y lista para vender directamente a nuestro cliente final. Es una cortina que lleva unos bordados y su composición es 100% poliéster.

En la imagen de la derecha podéis ver un tejido que se va a vender como tal, en tejido y por metros. El cliente final podrá entrar a la tienda y comprar 10 metros de tejido para hacerse unas cortinas o para hacerse unos cojines a juego. El tejido es 100% poliéster y lleva unos bordados y un bajo confeccionado.

Os dejo varias partidas arancelarias para que decidáis cual es la correcta:

- 5407.51.00.10 TEJIDOS DE POLIESTER (Tasa de Arancel 8%)

- 5810.92.90.90 TEJIDOS DE POLIESTER BORDADOS DE FIBRAS SINTETICAS (Tasa de arancel 7,2%)

- 6303.92.00.90 VISILLOS Y CORTINAS DE FIBRAS SINTETICAS (Tasa de Arancel 12%)

En el 2015 tuve una inspección en uno de mis contenedores y tras la descarga y posterior análisis este fue el comentario que recibí del inspector de aduana:

En el 2015 tuve una inspección en uno de mis contenedores y tras la descarga y posterior análisis este fue el comentario que recibí del inspector de aduana:

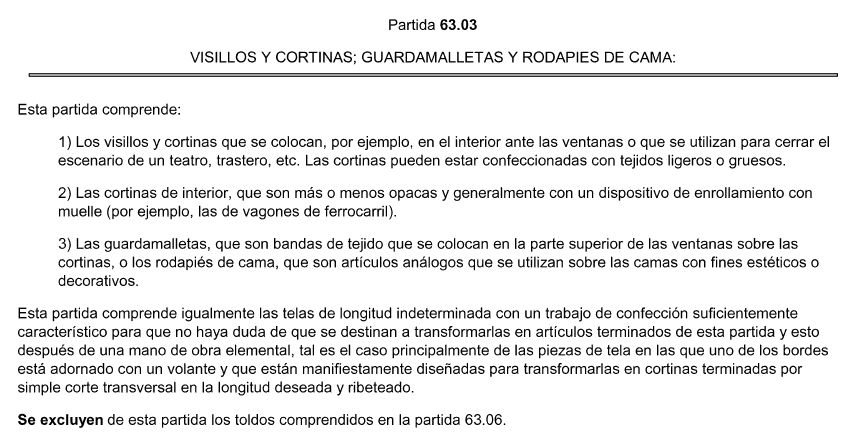

Yo había buscado la partida a través de la web de la unión europea y el mejor resultado lo encontré en la categoría 5810. Sin embargo el problema de la web de la unión europea es que no detalla las descripciones de las partidas. Para encontrar estas notas debes acudir al detalle de las normas o a empresas especializadas como www.taric.es Esto es lo que aparece en la nota explicativa de la partida 6303 (lo que yo califico como la letra pequeña de las partidas arancelarias):Según el resultado del análisis practicado por el Laboratorio de Aduanas e II.EE. la mercancía consiste en un tejido de color beige, bordado con motivos vegetales y una cenefa en uno sus laterales. Se trata de un tejido de longitud indeterminada, del tipo de los utilizados para confeccionar cortinas o visillos, que presentan un dobladillo ancho en uno de sus laterales. El tejido está confeccionado con hilados de fibra sintética de poliéster; siendo la posición arancelaria correcta la 6303.92.90.90 con derechos arancelarios del 12%; según dictamen emitido por el Laboratorio reg. De Aduanas e II.EE de Valencia.

Por el simple hecho de llevar un bajo confeccionado la aduana entendió que el uso final de dicho tejido era para convertirse en una cortina y por lo tanto debe pagar arancel de cortina porque según ellos con un simple corte transversal se convierte en cortina. En fin, la decisión es un tanto subjetiva porque al fin y al cabo yo vendo tejido y cortinas y cuando vendo tejido no se con certeza que el cliente final lo utilice para realizar cortinas o cualquier otro articulo textil para su casa.

En aquella ocasión la aduana no me sancionó y solo pagué la diferencia entre lo declarado y lo constatado. Es decir pagué la diferencia entre las dos partidas arancelarias por el total de valor declarado.

Estas confusiones no solamente se dan en esta partida en concreto. Conozco el mismo caso pero con las mantas. Las mantas que vienen estampadas en rollo y solo es necesario cortar y ribetear para poder venderlas son clasificadas como mantas confeccionadas y no como tejidos, pagando el 12% en vez del 8%.

No tengo otros ejemplos, pero estoy seguro de que las notas explicativas tendrán algún caso mas como este que os he comentado. Serán productos que con una pequeña transformación eviten pagar el arancel del producto terminado. Los que dictan las normas no son tontos y procuran tenerlo todo muy bien atado para poder recaudar lo máximo y que nosotros no tengamos ninguna alternativa para pagar menos aranceles de los que corresponden.

A la hora de decidir la partida arancelaria que vais a utilizar para despachar vuestra mercancía deberíais consultar con cuanta mas gente mejor. Si todos coinciden en daros la misma partida arancelaria es buena señal, pero si hay discrepancias fijaros si de una partida a otra cambia el tipo de arancel porque en ese caso si que podríais tener problemas con la aduana. La experiencia me dice que los controles de aduanas suelen ser mayores en aquellas partidas que puede haber un pequeño margen de duda y el tipo de arancel es inferior en una partida muy similar. El objetivo de la aduana a parte de control también es recaudar.

Por el simple hecho de llevar un bajo confeccionado la aduana entendió que el uso final de dicho tejido era para convertirse en una cortina y por lo tanto debe pagar arancel de cortina porque según ellos con un simple corte transversal se convierte en cortina. En fin, la decisión es un tanto subjetiva porque al fin y al cabo yo vendo tejido y cortinas y cuando vendo tejido no se con certeza que el cliente final lo utilice para realizar cortinas o cualquier otro articulo textil para su casa.

En aquella ocasión la aduana no me sancionó y solo pagué la diferencia entre lo declarado y lo constatado. Es decir pagué la diferencia entre las dos partidas arancelarias por el total de valor declarado.

Estas confusiones no solamente se dan en esta partida en concreto. Conozco el mismo caso pero con las mantas. Las mantas que vienen estampadas en rollo y solo es necesario cortar y ribetear para poder venderlas son clasificadas como mantas confeccionadas y no como tejidos, pagando el 12% en vez del 8%.

No tengo otros ejemplos, pero estoy seguro de que las notas explicativas tendrán algún caso mas como este que os he comentado. Serán productos que con una pequeña transformación eviten pagar el arancel del producto terminado. Los que dictan las normas no son tontos y procuran tenerlo todo muy bien atado para poder recaudar lo máximo y que nosotros no tengamos ninguna alternativa para pagar menos aranceles de los que corresponden.

A la hora de decidir la partida arancelaria que vais a utilizar para despachar vuestra mercancía deberíais consultar con cuanta mas gente mejor. Si todos coinciden en daros la misma partida arancelaria es buena señal, pero si hay discrepancias fijaros si de una partida a otra cambia el tipo de arancel porque en ese caso si que podríais tener problemas con la aduana. La experiencia me dice que los controles de aduanas suelen ser mayores en aquellas partidas que puede haber un pequeño margen de duda y el tipo de arancel es inferior en una partida muy similar. El objetivo de la aduana a parte de control también es recaudar.¿Listo para importar de China?

Empieza por el checklist gratuito de 47 puntos. Si quieres delegar, mira los servicios.